АНАЛИЗ: Польский опыт кредитования фермеров: использовать или нет?

Об опыте польских аграриев рассказывают эксперты: финансы, цена земли, посев, сельское хозяйство, бухучет

На прилавках многих наших супермаркетов можно увидеть сельхозпродукцию, произведенную в Польше. Ее объемы и ассортимент постоянно увеличиваются, а качество, как признают сами покупатели, улучшается. Как польские фермеры, значительное большинство из которых относится к разряду малоземельных, смогли накормить собственную страну и успешно конкурировать на внешних рынках? И можем ли мы использовать этот опыт? А если да, то что именно?

Ответы на эти вопросы дают сотрудники Проекта Международной финансовой корпорации (IFC, Группа Всемирного банка) «Развитие агрофинансирования в Украине», которые недавно побывали в соседней стране. По итогам своего визита они подготовили подробный отчет. Сегодня мы предлагаем его сокращенный вариант.

Мелкотоварное производство остается основой польского сельского хозяйства

Основу аграрного сектора Польши составляют микро-хозяйства, которые обрабатывают по 5-10 га земли. Такое положение вещей является следствием послевоенного раздела земли в Польше. В отличие от Советского Союза он не сопровождался массовой коллективизацией, и Польша была единственной страной социалистического лагеря, где крестьяне в своём большинстве не состояли в колхозах и совхозах, оставаясь свободными землепашцами.

Сегодня средний размер польских хозяйств составляет около 7 га. В стране есть и крупные хозяйства, но их крайне мало (так, лишь 9% хозяйств обрабатывают площадь, превышающую 100 га). Однако в разных регионах ситуация складывается по-разному.

Так, на западе Польши уже есть немало хозяйств, которые обрабатывают по 50-80 га. В то же время на юге страны их размеры в основном не превышают 3-4 га. Причем есть даже хозяйства размером в 1 га. Парадокс заключается в том, что именно юго-восточные воеводства, где находятся наиболее мелкие хозяйства, производят основную часть сельскохозяйственной продукции страны.

Среди польских хозяйств сильно развита специализация: например, одни специализируются на производстве молока, другие - овощей. В Польше считают, что многопрофильные хозяйства менее эффективны.

Государство проводит долгосрочную политику развития мелких хозяйств, что также рассматривается как эффективное средство самозанятости населения и решения социальных проблем села.

Польская земля растет в цене

До середины 90-х годов Польша была импортером сельскохозяйственной продукции. Сейчас ситуация резко изменилась: более 10% польской сельхозпродукции реализуется на внешних рынках. Примечательно, что половина экспортных поставок приходится на Германию.

Ежегодный рост производства продукции сельского хозяйства в Польше ныне составляет 20%. Такому динамичному развитию агросектора страны способствовало вступление Польши в ЕС. За 8 лет членства в Евросоюзе польские фермеры заработали немалые деньги. Многие из них уже не нуждаются в кредитах на финансирование оборотных средств. По этой причине местные банки все чаще вынуждены выдавать небольшие займы даже относительно большим хозяйствам.

Значительную часть полученных прибылей польские фермеры инвестируют в землю. Цена 1 га земли в Польше колеблется от 20 до 25 тыс. злотых, что эквивалентно 5-6 тыс. EUR. Это в 10-12 раз превышает соответствующую цену двенадцатилетней давности. Для сравнения, цена 1 га земли в Голландии составляет около 30 тыс. EUR.

Рентабельность польского сельского хозяйства сегодня составляет около 40-50%. Каждый гектар в среднем обеспечивает прибыль в 3-4 тыс. злотых (750-1000 EUR). При этом субсидии ЕС из расчета на 1 га составляют около 250 EUR. В Польше считают, что по результатам сезона каждый фермер с учетом дотаций должен зарабатывать не меньше 10 тыс. EUR. Только тогда он сможет обеспечить своей семье надлежащий уровень жизни.

Кооперация хозяйств

Польские хозяйства пока что слабо скооперированы между собой. Тем не менее, этот процесс идет. Особенно динамично кооперация развивается среди производителей овощей и фруктов. Прежде всего, это касается послеуборочной обработки продукции, формирования товарных партий, хранения и т. д. Это позволяет получить более высокую цену за конечную продукцию.

Фермеры это понимают и объединяются в так называемые группы производителей. Они получают дотации от ЕС, размер которых достигает 70% от объема инвестиций. На сегодняшний день уже 30% овощей и фруктов производится фермерами, объединенными в такие группы производителей.

Связи с переработчиками

Почти все польские фермеры работают под заказ. В частности, тесными являются их связи с перерабатывающими предприятиями. Особенно это важно для мелких хозяйств, которые слабо скооперированы между собой.

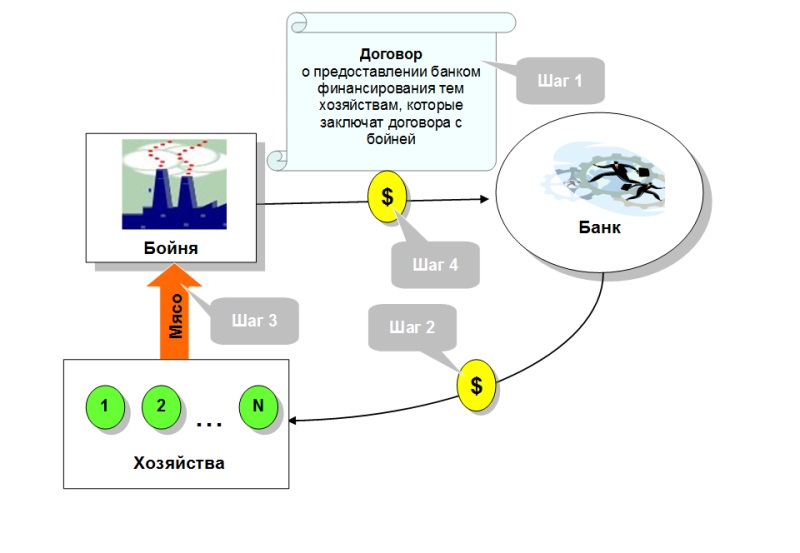

С переработчиками фермеры заключают контракты, как правило, краткосрочные. Наиболее тесные связи между производителями и переработчиками установились в сфере производства и переработки птицы. Эта продукция пользуется повышенным спросом как на внутреннем рынке, так и на внешнем, так что сбыт гарантирован. К схеме «производитель-переработчик» здесь подключается банк. Он заключает договор с переработчиком (в данном случае – бойней), в соответствии с которым банк обязуется кредитовать хозяйства, поставляющие птицу на переработку. А погашение кредитов осуществляет переработчик за счет средств, причитающихся к выплате данному поставщику.

Такая схема выгодна всем участникам: банк увеличивает свой кредитный портфель и снижает риски, переработчик получает гарантированные поставки сырья, а для фермеров упрощается процедура получения кредитов.

Большинство польских фермеров не имеют представления о бухучете

Большинство польских хозяйств не ведут бухгалтерского учета и не готовят ни баланса, ни отчета о прибыли и убытках, ни статистических отчетов. В соответствии с польским законодательством, вести бухгалтерский учет должны лишь те хозяйства, которые имеют годовой доход в 1,2 млн. EUR. Тем не менее, некоторые хозяйства ведут бухучет по собственной инициативе, преимущественно для того, чтобы отчитаться перед собственниками о результатах своей деятельности.

Поскольку нет бухучета, то абсолютное большинство польских фермеров не понимают, что такое прибыль. Результаты ушедшего года они оценивают по остатку денег в кармане.

Евросоюз все больше настаивает на обязательности ведения бухучета польскими фермерами, однако дело пока не двигается. Причина понятна: если фермер имеет, например, 7 га земли, то даже при прибыли в 1000 EUR c 1 га годовой семейный бюджет составит 10 000 EUR . Прожить на эти деньги можно, но нанять бухгалтера – вряд ли. Можно, правда, избрать упрощенную систему бухучета и возложить ее ведение на самого фермера, однако это значит, что все фермеры страны должны пройти специальное обучение.

Поскольку отсутствие бухучета в мелких хозяйствах пока что не сдерживает развитие польского аграрного сектора, то проблема остро не стоит. Однако, по мере укрупнения, хозяйства рано или поздно придут к необходимости ведения соответствующего учета. С другой стороны, это позволит и государству получить более достоверную информацию об аграрном секторе страны.

Кредитование польских аграриев

Сегодня в Польше работает 80 банков. Между ними существует высокая конкуренция. Многие их них кредитуют сельское хозяйство, однако лишь 3 банка специализируются в этой сфере. В BGZ-банке, на долю которого приходится 20% всех кредитов для аграрного сектора, считают, что кредитование сельского хозяйства – это очень специфическая сфера деятельности. Здесь утверждают, что проще сделать банкира из фермера, чем наоборот - фермера из банкира.

Аграрный портфель польских банков довольно качественный: процент невозврата сельскохозяйственных кредитов существенно меньше среднего показателя по другим отраслям. Причем часть безнадежных аграрных кредитов составляет лишь 1-2% и они преимущественно связаны с потерей фермерами трудоспособности в результате несчастных случаев. Предметом залога чаще всего выступает земля.

Кредитный процесс обычно выглядит следующим образом: получив заявку на кредит, банк вносит данные заемщика в свою систему и тщательно проверяет их. В частности, не заложено ли его имущество в других банках, не значится ли он или его собственники и менеджеры в списке недобросовестных заемщиков и т.п.

Поскольку польские фермеры не ведут бухучета, основной доступной информацией, которую банки используют для анализа исторических данных, являются документы, подтверждающие объемы продаж сельскохозяйственной продукции. Специалисты банка сравнивают информацию, полученную от хозяйства, со средними данными по стране или воеводству. Затем компьютер автоматически рассчитывает сумму, которую может обслужить клиент. Только после этого её сопоставляют с суммой, указанной в заявке.

При расчетах также учитывается текущая дебиторская и кредиторская задолженность заемщика, но она, как правило, не требует обязательного документального подтверждения. Польские банкиры доверяют не только бумаге, но и фермерскому слову.

При оценке хозяйства банк также прогнозирует будущие финансовые потоки. Для этого используются специальные инструменты, которые позволяют быстро оценить количество необходимых ресурсов для каждого вида продукции (например, удобрений, гербицидов, топлива, моточасов), а также их стоимость. Обязательным является и визит в хозяйство.

Аграрные портфели многих польских банков постоянно растут. Часто рост ограничен лишь объемом средств, которые банк в состоянии привлечь (депозиты + заимствования на рынке капитала). Средний размер кредита, выдаваемого на пополнение оборотных средств, обычно колеблется в пределах 100-150 тыс. злотых (25-37 тыс. EUR).

Польское гостеприимство и деловая репутация

Обычно банк обязательно посещает каждого нового клиента. Не остаются без внимания и давнишние клиенты: к ним выезжают хотя бы 1 раз в год. Это дорого, но банк сознательно идет на такие затраты: без визита трудно оценить хозяйство надлежащим образом. По итогам каждого визита сотрудник банка готовит отчет, в котором фиксирует все то, что увидел, и делает соответствующие выводы.

Представители банка стараются посетить за день два хозяйства. Три клиента в день – это уже нереально, даже если они находятся рядом, т.к. каждый визит в хозяйство завершается застольем. Руководители банков признают, что это не всегда хорошо, но такова традиция.

Иногда фермер может попросить консультанта приехать к нему не на служебном, а на частном автомобиле, чтобы соседи не подумали, что у него слишком много денег или, наоборот, появились финансовые проблемы. О деловой репутации польский фермер помнит всегда.

Кредиты и страховка – в одном банке

Польские фермеры имеют несколько обязательных видов страхования, в частности, обязательное страхование урожая, фермы, сельскохозяйственной техники, транспорта, жилого дома. Банки тесно сотрудничают со страховыми компаниями. Например, BGZ-банк заключил договор о сотрудничестве с известной немецкой страховой компанией «Конкордия».

Представители банка одновременно являются и представителями этой страховой компании. Используя стандартные страховые продукты, они осуществляют страхование. Такой подход выгоден для польских сельхозпроизводителей. От банка они получают комплексные и качественные услуги. При этом и банк, и фермер тратят на это минимум времени.

Государственная поддержка

Государство поддерживает, прежде всего, развитие. По кредитам на инвестиции, которые банки предоставляют на срок до 10 лет, государство компенсирует половину процентной ставки.

Существует также льготное кредитование. В случае, когда фермер погашает лишь 3%, а оставшуюся сумму процентной ставки банку возвращает государство. Порядок действий при льготном кредитовании таков: каждый банк получает от государства деньги на льготное кредитование и распределяет их среди своих региональных отделений. Те, в свою очередь, принимают решение, кому эти займы предоставлять.

По словам представителей BGZ-банка, за все время не было ни одного случая, чтобы государство не выплатило банкам деньги по этой схеме. Они также утверждают, что не существует коррупции при принятии решений местными отделениями банка по поводу того, кому из фермеров предоставлять льготные кредиты, а кому нет.

Так использовать или нет?

Прежде, чем делать выводы о целесообразности использования польского опыта кредитования сельского хозяйства, необходимо понять, что общего и в чем отличия между аграрными секторами наших двух стран. Украина и Польша находятся рядом, имеют много общего в культуре и истории, но на этом сходство практически заканчивается. Каковы же отличия?

Основные отличия:

1. В отличие от Украины, основу аграрного сектора Польши составляют даже не малые, а микро-хозяйства со средней площадью 5-10 га (в то же время личных крестьянских хозяйств/домохозяйств в нашем понимании там практически нет). У нас говорят: «Это маленькое хозяйство – всего 1000 га», в Польше говорят: «Какое большое хозяйство – целых 100 га». Наличие большого количества мелких хозяйств резко удорожает для банков процесс их кредитования, т.к. трудоемкость по обработке одной кредитной заявки мало зависит от размера хозяйства. На обработку заявок от 10-ти хозяйств площадью по 10 га каждое уйдет почти в 10 раз больше времени, чем для кредитования одного хозяйства в 100 га. Т.о., с точки зрения организации кредитования сельского хозяйства здесь преимущество имеет Украина. Однако с другой стороны, у нас за бортом остаются миллионы домохозяйств.

2. Земля в Польше находится в частной собственности. Т.о., ее можно использовать как предмет залога. Это, конечно, облегчает кредитование фермеров. Здесь преимущество имеет Польша.

3. Хотя наши страны находятся рядом, украинские земли значительно более плодородны, так как до них в свое время не дошел ледник, который накрыл территорию современной Польши. В этом отношении Украина имеет преимущество перед любой другой страной мира, а не только перед Польшей.

4. Польша является членом ЕС. Даже если судить только по результатам 8-летнего членства, это является преимуществом.

5. Поскольку в Польше практически не было колхозов и совхозов, то основной массе польских крестьян после распада социалистического лагеря не пришлось полностью менять свою жизнь и снова начинать все с нуля. Они просто продолжали делать то, что делали всегда. Отсюда – чувство хозяина. Это понятие скорее морально-этического характера, однако оно имеет важное практическое значение, т.к. порождает чувство ответственности. Фермеры относятся к своему хозяйству, как к делу всей жизни и дорожат своей репутацией. Как следствие – соблюдение договорных обязательств.

Как видим, сельское хозяйство Польши весьма отличается от нашего, многое из польского опыта все же можно и нужно использовать.

Выводы (или что нам необходимо использовать из польского опыта):

1. Мелкие хозяйства таки могут быть эффективными.

2. Одним из ключевых факторов успеха польского сельского хозяйства является доступ фермеров к финансам, возможность получить средства, необходимые как для текущих нужд, так и на развитие.

3. В Польше кредитуют не только мелкие, но и очень мелкие хозяйства, причем банки зарабатывают на этом прибыль. Отсюда еще один вывод: кредитование малых и даже микро-хозяйств – возможно.

4. Для того, чтобы минимизировать операционные затраты (что как раз и делает возможным кредитование маленьких хозяйств), банки должны ускорить процесс обработки заявок. Это возможно, если использовать специальные инструменты.

5. Визит в хозяйство кредитного менеджера банка – необходимая составляющая кредитного процесса. Без этого банк не может по-настоящему минимизировать риски.

6. Украинские банки имеют гораздо больше информации для анализа и принятия решений, т.к. в их распоряжении – финансовая и статистическая отчетность хозяйств (напомним, польские фермеры не ведут бухучета).

7. Польские хозяйства идут путем специализации. Этот путь уже прошла Западная Европа и многие другие страны. На этот путь встали и некоторые украинские хозяйства. Специализация обусловлена необходимостью повышать эффективность производства, поэтому за ней будущее. Однако сегодня, в условиях неразвитости рыночных отношений в Украине, финансовой, экономической и политической нестабильности многопрофильность хозяйств может рассматриваться как банками, так и самими хозяйствами как один из факторов снижения рисков.

8. Развитие мелких хозяйств содействует самозанятости населения, что ослабляет социальную напряженность на селе. При этом государственная поддержка должна концентрироваться, в первую очередь, на содействии инвестициям и развитию, а государственная политика – носить долгосрочный характер.

Оставить комментарий: